行情分析

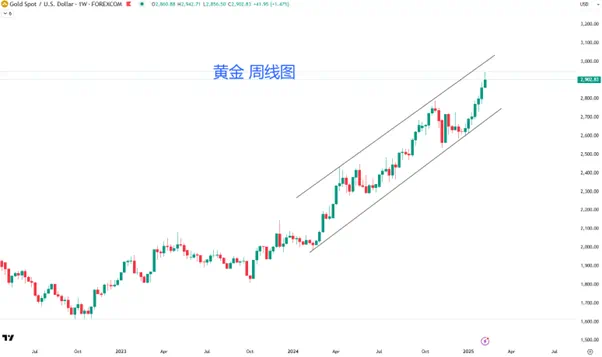

黄金剑指3000美元!?

数据显示,美国1月CPI从2.9%升至3%,为连续第四个月上行并创下6月以来的新高,核心CPI从3.2升至3.3%,两者都高于预期。超级核心服务CPI(核心服务CPI剔除房租)月率创一年新高0.76%。作为对比,美联储在12月的经济展望中上调了2025年的通胀预测至2.5%,而平均通胀目标水平为2%。

从CPI构成来看,能源(燃料油)、二手车、交通服务等环比涨幅较为明显,而占CPI三分之一权重的房租价格保持温和增长,但仍然高于疫情前的平均水平。

火爆的通胀和此前强劲的非农数据一起共同压低了市场对美联储年内降息的预期。利率市场押注的3月维持利率不变的概率高达98%,全年仅降息一次且时间点可能在四季度,这些都与鲍威尔本周在国会听证会中“不急于降息”的观点相吻合。

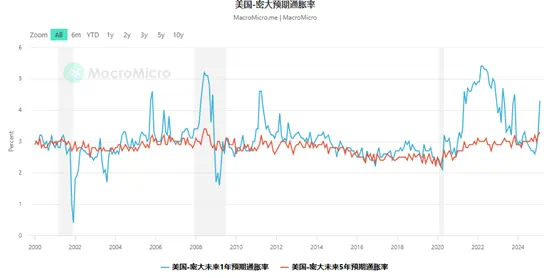

然而最令人担心的还不是已经出现回升迹象的通胀,而是特朗普的关税大战可能引发更大的通胀风险。密歇根大学的调查显示,美国1年期通胀预期升至4.3%,创2023年11月以来新高,5年期升至3.3%,为2008年以来最高水平。

美债收益率回升 美元陷入调整

数据公布后,各期限美债收益率集体回升,其中10年期重回4.6%上方。但美元指数没有能够守住由数据带来的短线涨幅,最终收低于108下方。

美元指数近期处于高位震荡阶段徘徊在108附近,关税议题的影响力有所降温(但可能随时卷土重来),而强劲的经济数据暂时未能刺激美元继续走高。不过若美债收益率继续回升,美元有望同步上扬,强势美元仍然值得期待。

黄金剑指3000美元!

短期内黄金和美元或收益率走势关联不大,市场情绪和动能占据主导。

近期市场对关税大战和全球经济前景的担忧,以及关于特朗普政策前景的不确定性(包括可能对进口黄金征税)令避险情绪显著升高,从而帮助金价屡创新高。

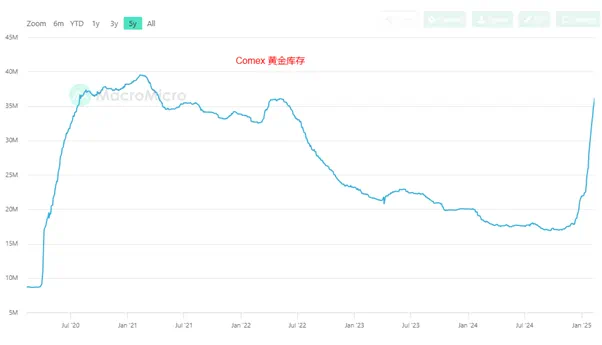

1月纽约黄金期货合约的交割量达到2.25万手即约225万盎司,远超同期水平。对实物交割的罕见热情导致纽约商品期货交易所(Comex)的黄金库存在过去两个月重现了疫情时期的增速(大部分都是从伦敦迁移过来的),当前库存超过3600万盎司。远超交割需求的库存增量是暗示未来还有更大的交割量吗?从目前的数据来看,至少2月的黄金交割量会较1月有大幅度的增加。

尽管黄金期货和现货的价差已经从60美元收窄至30美元以内,但期现套利和伦敦现货黄金库存的紧张在短时间内仍有可能继续刺激金价上涨。

从中长期来看,世界黄金协会最新数据显示,2024年全球黄金需求到达4974吨创历史新高,其中全球央行购金量连续三年突破1000吨且四季度同比增长54%,贡献了2024年黄金需求增量的70%以上。由于央行购买黄金是战略需求,预计能长时间对金价形成利好。以中国为例,中国央行连续三个月增加黄金储备,但目前黄金储备(2280吨,或约2000亿美元)占外汇储备的比重仅有5%左右,远不及欧美国家。增加黄金储备也是人民币国际化的重要前提。

值得注意的是,过去12个月,金价累计上涨42%,标普500同期上涨20%(下图)。今年的涨幅对比为10%和3.5%。可见市场对黄金的定位并不仅仅局限于避险资产。中国的黄金ETF资产管理总规模在2024年翻了6倍,足以见得投资者的热情。

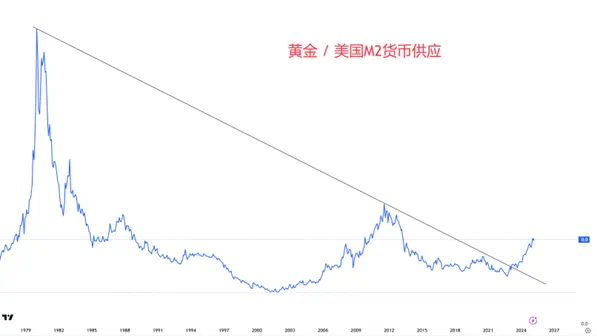

展望未来,虽然美国名义和实际利率高位运行可能会限制金价涨幅,但避险、去美元化、抗通胀等因素仍是支撑黄金的重要因素。另外,美国M2增速12月升至3.9%,若以金价/美国M2货币供应来看,黄金仍有较大上行空间。